Madame, Monsieur, Chère Cliente, Cher client,

Malgré un été relativement calme, les incertitudes géopolitiques et économiques persistent. Les marchés montrent une certaine résilience, mais la rentrée s’annonce plus sombre.

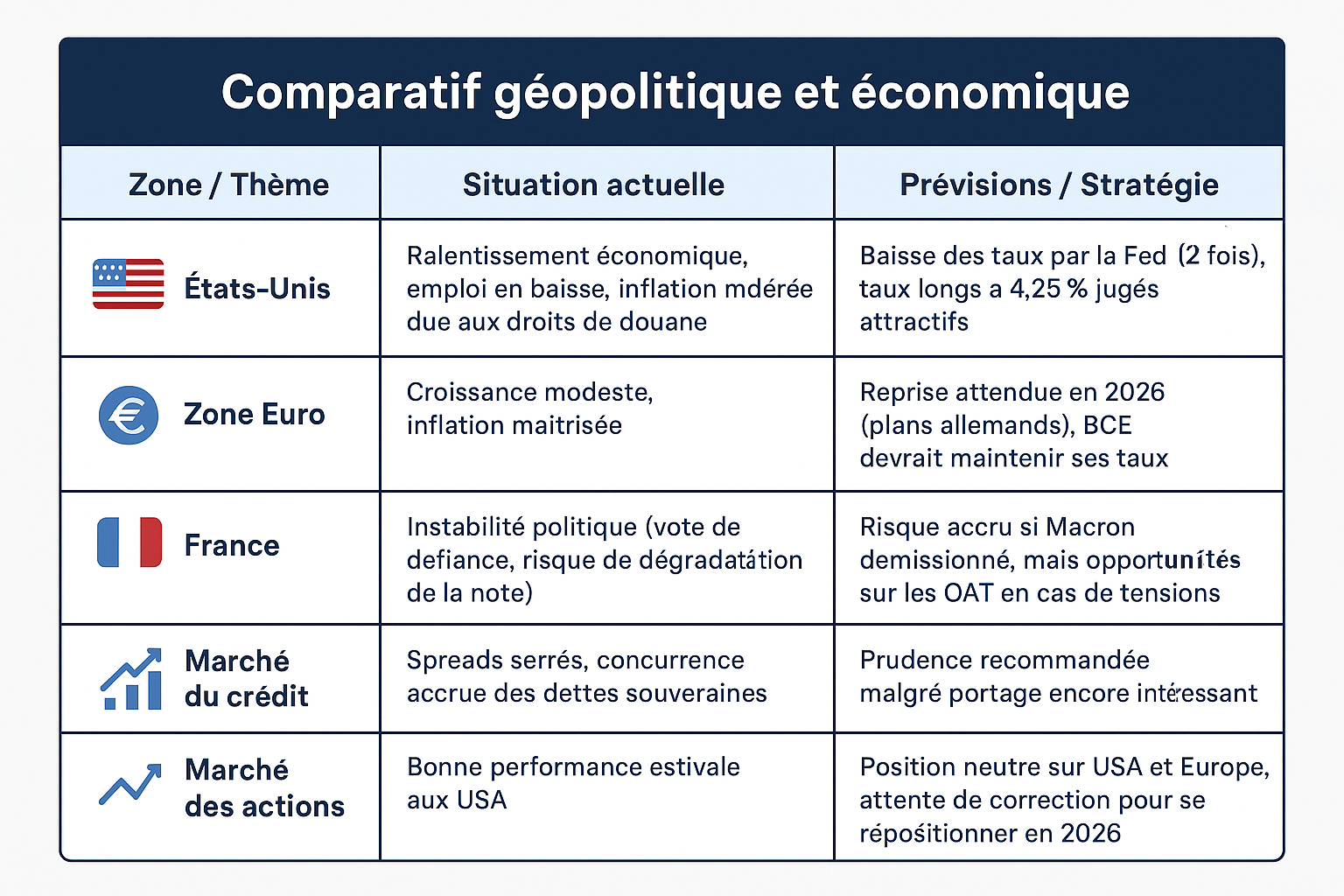

États-Unis : L’économie devrait ralentir au second semestre, avec une dégradation progressive de l’emploi. L’inflation pourrait légèrement augmenter à cause des droits de douane, mais la Fed devrait tout de même baisser ses taux deux fois d’ici fin 2025. Les taux longs américains restent attractifs, bien que l’ingérence politique puisse affecter la courbe des taux.

Zone Euro : L’activité reste modeste mais pourrait s’améliorer en 2026 grâce aux plans allemands. L’inflation maîtrisée devrait inciter la BCE à maintenir ses taux stables sur une longue période.

France : La situation politique est préoccupante, notamment à l’issu du vote de défiance contre le gouvernement Bayrou. La dégradation de la note souveraine est était, déjà partiellement intégrée dans le spread avec l’Allemagne. Une éventuelle démission de Macron pourrait créer une forte incertitude pour les créanciers étrangers. Malgré cela, les obligations françaises (OAT) restent intéressantes en période de tension.

Crédit : Prudence recommandée après deux bonnes années. Les spreads sont serrés et la concurrence des dettes souveraines augmente.

Actions : Après un bon été pour les marchés américains, la position reste neutre sur les actions européennes et américaines, en attente de corrections pour se repositionner en vue des résultats de 2026.

Ci dessous le lien vers l’analyse mensuelle de nos experts:

Nous restons à votre disposition, prenez rendez-vous.

Nous restons joignables :

Par Téléphone aux numéros suivants : 01.46.41.01.08 – 07.87.38.19.75 – 06.32.47.52.89

Par Mail : conseils@neuilly-conseils.com

Olivier Sinel et son équipe,