Madame, Monsieur,

Le 24 février, la décision de la Russie d’envahir l’Ukraine a provoqué une onde de choc sur les marchés financiers.

La volatilité observée depuis le début de l’année liée à l’accélération de l’inflation et aux anticipations de hausse des taux directeurs s’est considérablement amplifiée après l’offensive militaire aussi inattendue que brutale et l’annonce des premières sanctions occidentales contre l’économie russe.

Les actions européennes ont plus particulièrement souffert en raison des relations commerciales entre la zone euro et la Russie et de la dépendance du Vieux Continent aux matières premières importées de Russie (énergie et céréales).

Le pétrole a notamment dépassé le seuil des 100 dollars le baril pour la première fois depuis juillet 2014.

Sur les marchés obligataires, la réaction a été tout aussi rapide que l’attaque russe et la riposte occidentale. Orientés à la hausse depuis le début de l’année, le rendement des emprunts d’États jugés les plus sûrs, bon du Trésor américain en tête, a vivement corrigé en raison du regain soudain de l’aversion pour le risque.

Cette fuite vers la qualité a également bénéficié à d’autres actifs dits « refuges » comme l’or, le yen et le dollar face à l’euro. A contrario, le segment de la dette d’entreprise, et notamment la plus risquée, a subi en Europe la montée en flèche de l’incertitude causée par l’aggravation de la crise géopolitique.

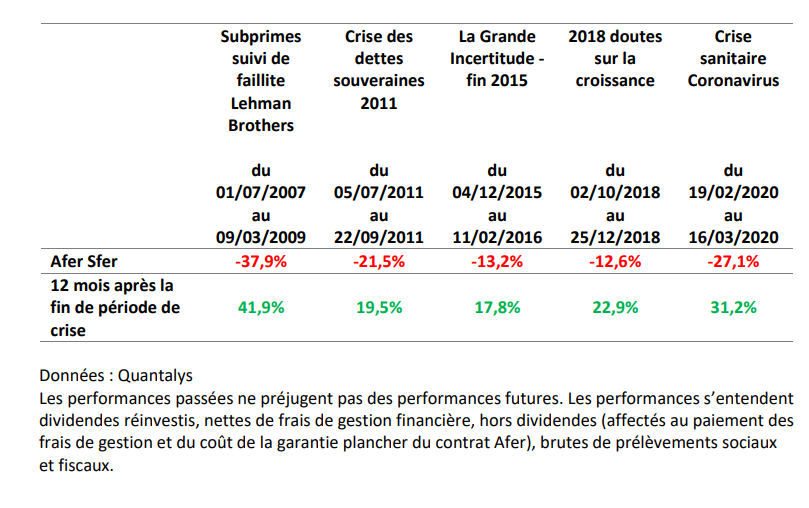

Comme pour les évènements de marchés passés (cf tableau ci-dessous) dans ce climat d’incertitude le calme doit prévaloir.

À court terme, la meilleure option consiste le plus souvent à ne pas agir pour éviter tout arbitrage inopportun.

Nous vous préconisons néanmoins de faire un point sur votre situation, vos objectifs et votre horizon de placement.

Ce sera possiblement l’occasion de réaliser :

– Un arbitrage,

– Un rééquilibrage entre les différentes UC de vos contrats,

– Des versements programmés,

Le tableau ci-dessous illustre le fait que pour les crises boursières les plus importantes de ces 10-12 dernières années, le rebond est venu compenser tout ou partie de la baisse moins de 12 mois après la fin de la crise.

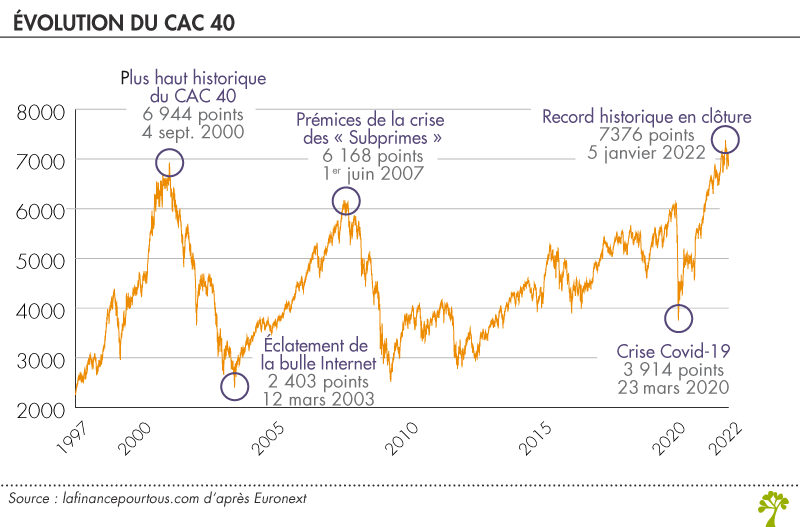

A titre d’information également vous trouverez l’évolution du CAC 40 au gré des tourmentes boursières des deux dernières décennies et nous vous joignons en lien lettre-mensuelle-marches-fevrier-2022.

Pour vous accompagner, le Cabinet reste disponible :

- 01.46.41.01.08

- conseils@neuilly-conseils.com

Madame, Monsieur, Chers Clients, veuillez croire à l’assurance de notre considération distinguée.

Olivier SINEL et son équipe